Лучшее от iMAG

Лучшее от iMAG

EURUSD. Куда дуют финансовые ветры

2014-04-06 00:51:37

Паттерны в контексте волнового анализа

2014-01-28 22:18:47

EURUSD. Момент истины

2014-06-05 00:13:24

EURUSD. Разнузданная волатильность.

2014-10-26 19:27:43

Эффективный курс евро

2014-05-19 02:22:40

| EURUSD. Бегство от дефляции 2 |

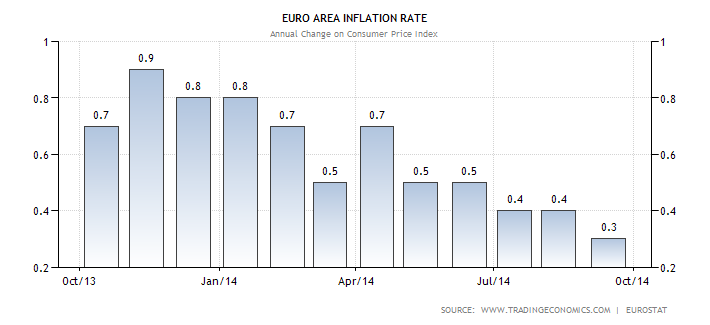

Ранее я выразил недоумение тем, что меры ЕЦБ к стимулированию рынка пока не привели к сколь-либо значимому успеху в достижении главной цели, а именно к повышению инфляции. Более того, инфляция даже снизилась.

Так что бегство от угрозы дефляции напоминает бег в мешках или в веригах. Настало время посмотреть, что это за обременения, мешающие Еврозоне достичь желаемые 2% инфляции.

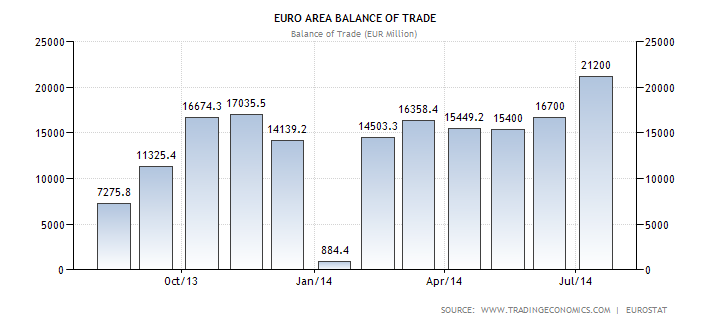

С торговым балансом в Еврозоне все шоколадно. Он даже растет.

В другой ситуации радоваться бы. Но, на самом деле, сейчас это означает лишь, что европейские товары скорее находят спрос вне, чем внутри Еврозоны. Отсюда и снижение внутриевропейских цен, что так огорчает рукамиводящих экономической политикой. Что не все гладко в производственном секторе сигнализирует и снижение индекса PMI.

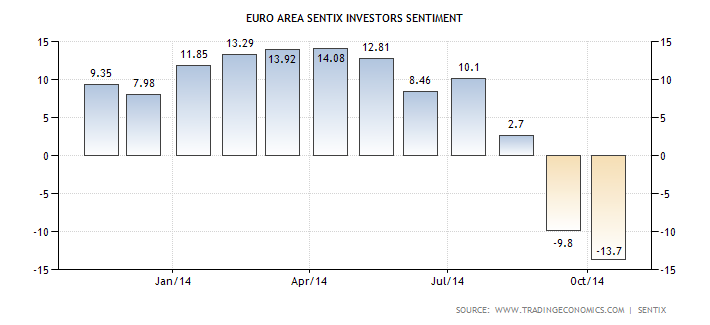

Напомню, что PMI ниже 50 это, не вдаваясь в подробности, очень плохо и Еврозона близка к этому. А индекс настроения инвесторов уже и отрицателен.

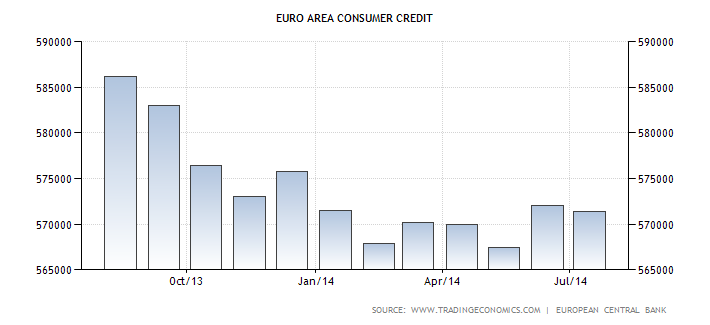

Сентябрьский запуск первой очереди TLTRO подтверждает не слишком большое желание банков кредитовать экономику. Объем кредитов бизнесу нефинансовой сферы продолжает снижаться.

И потребители не спешат в очередь в банки.

Вместе с тем у ЕЦБ накопились колоссальные резервы, поскольку значительный профицит упоминавшегося выше торгового баланса сохраняется длительное время.

Еще и в самих банках на депозитах находятся почти 2 триллиона евро, принадлежащих тому самому нефинансовому сектору экономики (см. последний бюллетень ЕЦБ).

Получается, что и без дополнительных мер стимулирования(TLTRO и выкуп ABS) денег предостаточно. Причем эти деньги не находят применения в Еврозоне. Так что ничего другого ей не остается, как экспортировать накопленный капитал. Что, собственно, и демонстрирует текущее снижение стоимости евро. Пользуясь ранее уже употреблявшеся мною метеорологической терминологией – у земли дует теплый ветерок торгового баланса в сторону Еврозоны, а чуть выше обратный поток покрепче, в виде экспорта капитала, не находящего применения на родине.

Помятуя о том, что быстро такие потоки не разворачиваются, предположу, что снижение стоимости евро продолжится, возможно подтвердив разметку, опубликованную 16 февраля.

Так что бегство от угрозы дефляции напоминает бег в мешках или в веригах. Настало время посмотреть, что это за обременения, мешающие Еврозоне достичь желаемые 2% инфляции.

С торговым балансом в Еврозоне все шоколадно. Он даже растет.

В другой ситуации радоваться бы. Но, на самом деле, сейчас это означает лишь, что европейские товары скорее находят спрос вне, чем внутри Еврозоны. Отсюда и снижение внутриевропейских цен, что так огорчает рукамиводящих экономической политикой. Что не все гладко в производственном секторе сигнализирует и снижение индекса PMI.

Напомню, что PMI ниже 50 это, не вдаваясь в подробности, очень плохо и Еврозона близка к этому. А индекс настроения инвесторов уже и отрицателен.

Сентябрьский запуск первой очереди TLTRO подтверждает не слишком большое желание банков кредитовать экономику. Объем кредитов бизнесу нефинансовой сферы продолжает снижаться.

И потребители не спешат в очередь в банки.

Вместе с тем у ЕЦБ накопились колоссальные резервы, поскольку значительный профицит упоминавшегося выше торгового баланса сохраняется длительное время.

Еще и в самих банках на депозитах находятся почти 2 триллиона евро, принадлежащих тому самому нефинансовому сектору экономики (см. последний бюллетень ЕЦБ).

Получается, что и без дополнительных мер стимулирования(TLTRO и выкуп ABS) денег предостаточно. Причем эти деньги не находят применения в Еврозоне. Так что ничего другого ей не остается, как экспортировать накопленный капитал. Что, собственно, и демонстрирует текущее снижение стоимости евро. Пользуясь ранее уже употреблявшеся мною метеорологической терминологией – у земли дует теплый ветерок торгового баланса в сторону Еврозоны, а чуть выше обратный поток покрепче, в виде экспорта капитала, не находящего применения на родине.

Помятуя о том, что быстро такие потоки не разворачиваются, предположу, что снижение стоимости евро продолжится, возможно подтвердив разметку, опубликованную 16 февраля.

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Следующая запись в моем блоге EURUSD. Волновой взгляд от 12.10.2014. Практические моменты коррекций. |

|

10 октября 2014

|

12 октября 2014

|

Из недавнего:

Нажмите, чтобы обновить-

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

MihaMM

7 мая 2026, 19:16→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (18) в Блог им. MihaMM

уже готов робот, оказалось все гораздо проще небольшие... <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..] -

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..] -

igrun

14 апреля 2026, 09:18→ Недельный обзор: XAUUSD, #SP500, #BRENT | 17 апреля 2026 (1) в Аналитика и прогнозы от компании FreshForex

что за индюки <>[Читать..] -

igrun

10 апреля 2026, 00:47→ Советник по HMA (22) в Стол заказов MQL

а там он со встроенной функцией индикатора или нет — понимаешь... <>[Читать..] -

zaharik100

7 апреля 2026, 21:14→ Советник OSA_Scalp_pips_LVK2_en. Это скальпер пипсовщик с двумя стратегиями, гибкими и тонками настройками. (1) в Блог им. zaharik100

www.myfxbook.com/portfolio/osa-pips-lvk2/11997672 <>[Читать..] -

Kadosh123456789

31 марта 2026, 14:11→ Доработка ADX + Stochastic_alerts - индикатор для MetaTrader 4 (3) в Стол заказов MQL

//+------------------------------------------------------------------+

//| message |

//+------------------------------------------------------------------+

string... <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий