Лучшее от iMAG

Лучшее от iMAG

EURUSD. Куда дуют финансовые ветры

2014-04-06 00:51:37

Паттерны в контексте волнового анализа

2014-01-28 22:18:47

EURUSD. Момент истины

2014-06-05 00:13:24

EURUSD. Разнузданная волатильность.

2014-10-26 19:27:43

Эффективный курс евро

2014-05-19 02:22:40

| EURvsUSD. Недельные страдания. |

Прошедшая неделя вполне была способна определить победителя в противостоянии euro vs dollar. Но, Драги и Йеллен не сочли нужным подтолкнуть свои валюты к решительным движениям. Так что остается смотреть косвенные показатели в поисках подтверждения или опровержения своих торговых решений. Итак, что произошло за прошедшую неделю.

Еврозона. Промышленное производство в Италии и Франции снижается. В Германии темпы роста оного заметно снизились.

Зато в Греции обнаружился рост. Но, безработица в 27% никуда не делась, так что это не настолько уж обнадеживающий факт. Привел график только по Германии, чтобы не утомлять картинками. Остальные пейзажи интересующиеся могут посмотреть, например, на tradingeconomics.

Торговый баланс Герамнии вырос, но, это также не предмет радости, поскольку рост за счет большего падения импорта, чем экспорта, а снизились-то оба эти показателя. А во Франции, которая традиционно громче всех сетует на высокий курс евро, торговый баланс и был отрицательный, а стал еще ниже.

А вот платежный баланс Германии существенно снизился. Хотя и составляет пока довольно внушительную сумму в 13,2 млрд евро.

Низкий уровень инфляции, являющийся, пожалуй, главным предметом забот ЕЦБ, так и остается таковым. Во Франции и Испании он даже еще снизился с 0,7 до 0,5 и с 0,2 до 0,1, соответственно. Португалия по-прежнему тихо дефляционирует со своими примерно -0.4мя. Только Германия чуть перешагнула цифру 1, хотя ростом инфляции это назвать сложно.

Зато вышел месячный отчет ЕЦБ со свежими данными. Поскольку самым интригующим сейчас, на мой взгляд, является поведение банков в свете грядущих вливаний по программе TLTRO (о возможном выкупе бумаг, обеспеченных активами, пока вообще молчу), то сразу глянул в строчку с данными по кредитованию финансовых структур. А там такое:

6 June 2014 653,28 млрд евро

4 July 2014 545,90 млрд евро

То есть, за месяц банки сократили свои кредиты от ЕЦБ почти на 108 млрд евро. И хотя 56 млрд евро из них — это сокращение по предыдущей программе LTRO и банки обязаны были их вернуть, ибо время пришло, то остальные 52 млрд евро показывают, что банки не только не стали перекредитовываться под это погашение LTRO-шных обязательств, но и другие свои кредиты сократили. Не нужна им лишняя ликвидность. Не знают они куда ее пристроить. Соответственно, и баланс ЕЦБ еще сократился.

Итак, предпосылок к возможному росту евро не вижу. Но и снижаться валюта Еврозоны не спешит. Поищем причину за океаном?

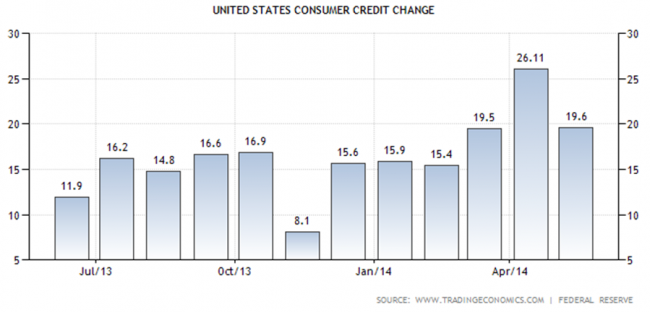

США. Здесь за минувшую неделю вышла только одна интересная цифра – по потребительскому кредитованию. Американцы по-прежнему охотно кредитуются, хотя за прошедший месяц их аппетит слегка утих. Не думаю, что на это оказало влияние сокращение вливаний по программе QE. Во всяком случае тенденции пока нет. Долларов, видимо, хватает всем.

И, в общем-то, все. Тетушка Йеллен рынок ничем не вдохновила или не остудила, не знаю, что точнее. Тогда взгляну на смежные рынки.

Рынок акций. Индекс Доу скорее чуть скорректировался, чем приготовился к снижению.

Почему так? А все те же байбеки, о которых писал ранее. Вот такая картинка по корпоративным клиентам.

Источник

Только и только покупки. По ссылке можно посмотреть и позиции остальных участников рынка. Но все их попытки продаж, чтобы захеджироваться или найти вершину, как в случае частных клиентов, выкупаются на корню.

Товарный рынок. Товарный индекс CRB явно показывает, что долару пора подрасти.

Нефть, пшеница и прочие дешевеют. Только золото что-то восходящее пытается изобразить.

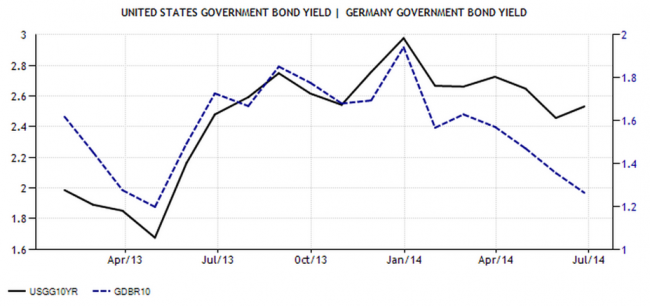

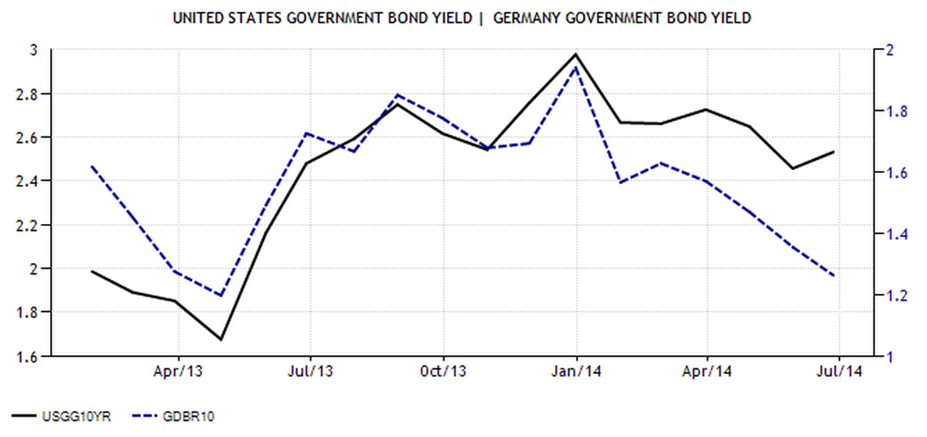

Денежный рынок. 10-ти летние облигации и в США и в Германии снижаются. Американские казначейки выглядят, вроде бы, привлекательнее, но с учетом инфляций в обеих странах это преимущество тает, увы.

Резюмирую. Предпосылок к росту евродоллара, на мой взгляд, гораздо меньше, чем к снижению. А больше шансов продолжить мучить(или радовать) трейдеров узкими торговыми диапазонами. Хотя грядущая неделя имеет что сказать и показать, дабы придать паре ожидаемое мной(и не только) направления.

Еврозона. Промышленное производство в Италии и Франции снижается. В Германии темпы роста оного заметно снизились.

Зато в Греции обнаружился рост. Но, безработица в 27% никуда не делась, так что это не настолько уж обнадеживающий факт. Привел график только по Германии, чтобы не утомлять картинками. Остальные пейзажи интересующиеся могут посмотреть, например, на tradingeconomics.

Торговый баланс Герамнии вырос, но, это также не предмет радости, поскольку рост за счет большего падения импорта, чем экспорта, а снизились-то оба эти показателя. А во Франции, которая традиционно громче всех сетует на высокий курс евро, торговый баланс и был отрицательный, а стал еще ниже.

А вот платежный баланс Германии существенно снизился. Хотя и составляет пока довольно внушительную сумму в 13,2 млрд евро.

Низкий уровень инфляции, являющийся, пожалуй, главным предметом забот ЕЦБ, так и остается таковым. Во Франции и Испании он даже еще снизился с 0,7 до 0,5 и с 0,2 до 0,1, соответственно. Португалия по-прежнему тихо дефляционирует со своими примерно -0.4мя. Только Германия чуть перешагнула цифру 1, хотя ростом инфляции это назвать сложно.

Зато вышел месячный отчет ЕЦБ со свежими данными. Поскольку самым интригующим сейчас, на мой взгляд, является поведение банков в свете грядущих вливаний по программе TLTRO (о возможном выкупе бумаг, обеспеченных активами, пока вообще молчу), то сразу глянул в строчку с данными по кредитованию финансовых структур. А там такое:

6 June 2014 653,28 млрд евро

4 July 2014 545,90 млрд евро

То есть, за месяц банки сократили свои кредиты от ЕЦБ почти на 108 млрд евро. И хотя 56 млрд евро из них — это сокращение по предыдущей программе LTRO и банки обязаны были их вернуть, ибо время пришло, то остальные 52 млрд евро показывают, что банки не только не стали перекредитовываться под это погашение LTRO-шных обязательств, но и другие свои кредиты сократили. Не нужна им лишняя ликвидность. Не знают они куда ее пристроить. Соответственно, и баланс ЕЦБ еще сократился.

Итак, предпосылок к возможному росту евро не вижу. Но и снижаться валюта Еврозоны не спешит. Поищем причину за океаном?

США. Здесь за минувшую неделю вышла только одна интересная цифра – по потребительскому кредитованию. Американцы по-прежнему охотно кредитуются, хотя за прошедший месяц их аппетит слегка утих. Не думаю, что на это оказало влияние сокращение вливаний по программе QE. Во всяком случае тенденции пока нет. Долларов, видимо, хватает всем.

И, в общем-то, все. Тетушка Йеллен рынок ничем не вдохновила или не остудила, не знаю, что точнее. Тогда взгляну на смежные рынки.

Рынок акций. Индекс Доу скорее чуть скорректировался, чем приготовился к снижению.

Почему так? А все те же байбеки, о которых писал ранее. Вот такая картинка по корпоративным клиентам.

Источник

Только и только покупки. По ссылке можно посмотреть и позиции остальных участников рынка. Но все их попытки продаж, чтобы захеджироваться или найти вершину, как в случае частных клиентов, выкупаются на корню.

Товарный рынок. Товарный индекс CRB явно показывает, что долару пора подрасти.

Нефть, пшеница и прочие дешевеют. Только золото что-то восходящее пытается изобразить.

Денежный рынок. 10-ти летние облигации и в США и в Германии снижаются. Американские казначейки выглядят, вроде бы, привлекательнее, но с учетом инфляций в обеих странах это преимущество тает, увы.

Резюмирую. Предпосылок к росту евродоллара, на мой взгляд, гораздо меньше, чем к снижению. А больше шансов продолжить мучить(или радовать) трейдеров узкими торговыми диапазонами. Хотя грядущая неделя имеет что сказать и показать, дабы придать паре ожидаемое мной(и не только) направления.

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

09 июля 2014

|

14 июля 2014

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Конкурсы на реальных счетах

(Alpari)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(Roboforex)

*осталось дней: бессрочно

|

|

Конкурсы на реальных счетах

(Grand Capital)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(Grand Capital)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(FBS)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..] -

igrun

23 апреля 2026, 16:02→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (15) в Блог им. MihaMM

потести что <>[Читать..] -

MihaMM

17 апреля 2026, 18:24→ Тестовый счет для советников (5) в Блог им. MihaMM

:: доделал нового робота, показатели выше среднего и самое... <>[Читать..] -

igrun

14 апреля 2026, 09:18→ Недельный обзор: XAUUSD, #SP500, #BRENT | 17 апреля 2026 (1) в Аналитика и прогнозы от компании FreshForex

что за индюки <>[Читать..] -

igrun

10 апреля 2026, 00:47→ Советник по HMA (22) в Стол заказов MQL

а там он со встроенной функцией индикатора или нет — понимаешь... <>[Читать..] -

zaharik100

7 апреля 2026, 21:14→ Советник OSA_Scalp_pips_LVK2_en. Это скальпер пипсовщик с двумя стратегиями, гибкими и тонками настройками. (1) в Блог им. zaharik100

www.myfxbook.com/portfolio/osa-pips-lvk2/11997672 <>[Читать..] -

Kadosh123456789

31 марта 2026, 14:11→ Доработка ADX + Stochastic_alerts - индикатор для MetaTrader 4 (3) в Стол заказов MQL

//+------------------------------------------------------------------+

//| message |

//+------------------------------------------------------------------+

string... <>[Читать..] -

igrun

29 марта 2026, 16:36→ Внести изменения в советник. (3) в Стол заказов MQL

где резы <>[Читать..] -

alex30774

26 марта 2026, 16:43→ Советник Osa_Scalper_pips_LVG, MT4, 2026. Переход версия «ЗОЛОТОЙ ГРААЛЬ» (14) в Блог им. zaharik100

Бот смотрит именно на Н4, и это легко проверить если... <>[Читать..] -

pacanyaga

25 марта 2026, 13:16→ прикрутить тралл (2) в Стол заказов MQL

такаяж проблема)) хочется подзаработать на хлебушек… <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий