Лучшее от iMAG

Лучшее от iMAG

EURUSD. Куда дуют финансовые ветры

2014-04-06 00:51:37

Паттерны в контексте волнового анализа

2014-01-28 22:18:47

EURUSD. Момент истины

2014-06-05 00:13:24

EURUSD. Разнузданная волатильность.

2014-10-26 19:27:43

Эффективный курс евро

2014-05-19 02:22:40

| Волатильность в узде |

Во вчерашних волновых фантазиях «смело» высказался, что учитывая крайне низкую волатильность, причем не только валютного рынка, больших внутридневных движений не жду. Конечно, такую «смелость» суждений имеет сейчас каждый трейдер, поскольку только слепой до сих пор не заметил тихой сапой сужающихся торговых диапазонов. Если приставить к графику лупу в виде, например, индикатора ATR или Bollinger Bands, то это «засыпание» рынка можно оценить и количественно.

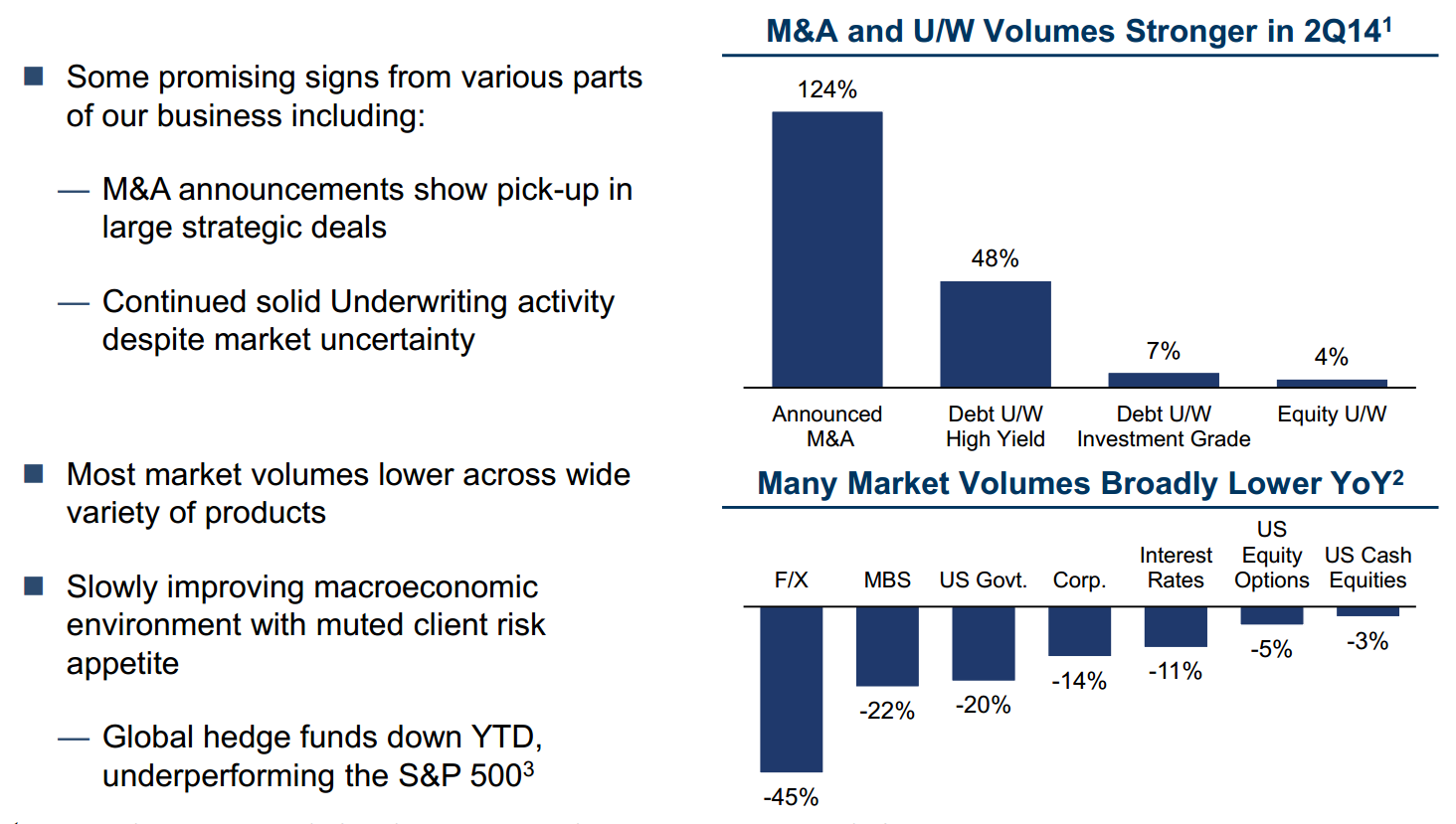

На графике присутствуют и тиковые объемы, которые даже своим примитивным подсчетом тырчков бидов и асков демонстрируют, не то что явное, а колоссальное падение объемов торгов. Но, обратимся все же к более авторитетным данным, например от Goldman Sachs, президент которой Гэри Кон в своей презентации на конференции Sanford Bernstein показал такую картинку

Так что тиковые объемы, не давая количественной оценки, все же не соврали. Сжимание нашего родного Форин ибн Эксченджа за год составило…па-бам, 45%. Почти вполовину! Потому и скучно нам стало. Так куда же подевалась прежняя активность валютного рынка? Не мыши же ее сгрызли.

Ничуть не спорю с мнением, что возможная причина низкой волатильности в предсказуемости происходящих событий и единодушии большинства участников о движении цен в результате увещеваний монетарных властей, которые взяли рынки под свой контроль. Никто из крупных участников рынка не торгует так, как бы, возможно, хотели. Отсюда и падение объемов. В рынке остались одни роботы. Как раз их доля составляла порядка 60%. Цифра засела в памяти, уже не помню, на кого стрелки за достоверность перевести.

Это все так, наверное. Но, попробую поковырять подробнее. Заметим, что падение волатильности и объемов началось летом 2011 года. Заодно вспомним, что в мае 2010 года ЕЦБ запустил программу выкупа ценных бумаг на вторичном рынке (Securities Market’s Program ), а вырученные деньги в дальнейшем стерилизует. Впрыск ликвидности в декабре 2011 года и в феврале 2012 по программе LTRO ситуацию, по сути, некоторого дефицита евро не поменял, поскольку параллельно заработала программа стресс-тестов европейских банков при ужесточении требований к их резервам. Результат наглядно виден на кривой баланса ЕЦБ. Не буду повторять эту картинку, она есть тут.

Итак, налицо дефицит евровалюты. И, можно предположить, что будь ЕЦБ пощедрее то евродоллар взлетел бы еще выше, посокольку интерес со стороны внешних инвесторов к высокодоходным долговым бумагам южных стран Еврозоны был не шуточный.

Вспомним также, что доля евро в общем потоке мировых валют составляет, дай бох памяти, аж 27%. Поэтому дефицит ее не мог не сказаться на объемах торгов на Форекс. Валюты, похоже, хватало лишь на текущие импортно-экспортные операции и поддержание требуемой доли в золотовалютных резервах. Любители спекуляций, а тем более желающие поманипулировать тихо стояли в сторонке, да и стоят там же.

Но, ведь долларов-то полно, скажите вы. Почему по другим валютным парам та же картина?

источник

Треугольничками показаны текущие показатели волатильности по разным валютам. То же самое, что и с евро.

Но, видимо, такой безопасной доходности, как в Европе, доллар нигде не мог найти. И тогда он выбрал, во-первых, рынок акций США, вспомним график, к примеру, S&P 500

источник

и, во-вторых, забавы с M&A (Mergers and Acquisitions). Количество слияний и поглощений в последнее время, по-моему, особенно заметно. Оценка этого рынка есть выше, на том же рисунке, что и оценка падения объемов Форекса.

Что касается графика S&P 500, то на нем же видим и объемы этого индекса. Они тоже значительно упали, как, наверное, и по другим индексам и акциям. Но, при таком росте их абсолютных значений это не мудрено. Можно только представить сколько долларов там уже припарковано. Поэтому на той же картинке с данными по рынку форекс и M&A видим, что падение объемов рынка акций составило за год всего 3% (US Cash Equities).

Но, как не я сказал, волатильность уходит и приходит. На то и существуют экономические циклы. Другое дело, повторюсь, что регуляторы Еврозоны и США, по сути подчинив, умышленно или нет, валютный рынок себе, отключили от него особо крупных спекулянтов и манипуляторов. Допускаю, что им, регуляторам в лице ФРС и ЕЦБ, это даже нравится и они постарются максимально долго сохранить такое положение вещей.

Так что впереди, конечно, важное событие 5 июня, но вряд ли стоит надеяться на уж слишком значительные движения евродоллара. Даже если будет принято решение о воплощении всего комплекса возможных мер(в первую очередь, снижение ставок рефинансирования, по депозитам и вливание ликвидности по какой-либо программе). Эти меры еще будут вводиться, поди, до осени. Так что процесс, скорее, затянется

На графике присутствуют и тиковые объемы, которые даже своим примитивным подсчетом тырчков бидов и асков демонстрируют, не то что явное, а колоссальное падение объемов торгов. Но, обратимся все же к более авторитетным данным, например от Goldman Sachs, президент которой Гэри Кон в своей презентации на конференции Sanford Bernstein показал такую картинку

Так что тиковые объемы, не давая количественной оценки, все же не соврали. Сжимание нашего родного Форин ибн Эксченджа за год составило…па-бам, 45%. Почти вполовину! Потому и скучно нам стало. Так куда же подевалась прежняя активность валютного рынка? Не мыши же ее сгрызли.

Ничуть не спорю с мнением, что возможная причина низкой волатильности в предсказуемости происходящих событий и единодушии большинства участников о движении цен в результате увещеваний монетарных властей, которые взяли рынки под свой контроль. Никто из крупных участников рынка не торгует так, как бы, возможно, хотели. Отсюда и падение объемов. В рынке остались одни роботы. Как раз их доля составляла порядка 60%. Цифра засела в памяти, уже не помню, на кого стрелки за достоверность перевести.

Это все так, наверное. Но, попробую поковырять подробнее. Заметим, что падение волатильности и объемов началось летом 2011 года. Заодно вспомним, что в мае 2010 года ЕЦБ запустил программу выкупа ценных бумаг на вторичном рынке (Securities Market’s Program ), а вырученные деньги в дальнейшем стерилизует. Впрыск ликвидности в декабре 2011 года и в феврале 2012 по программе LTRO ситуацию, по сути, некоторого дефицита евро не поменял, поскольку параллельно заработала программа стресс-тестов европейских банков при ужесточении требований к их резервам. Результат наглядно виден на кривой баланса ЕЦБ. Не буду повторять эту картинку, она есть тут.

Итак, налицо дефицит евровалюты. И, можно предположить, что будь ЕЦБ пощедрее то евродоллар взлетел бы еще выше, посокольку интерес со стороны внешних инвесторов к высокодоходным долговым бумагам южных стран Еврозоны был не шуточный.

Вспомним также, что доля евро в общем потоке мировых валют составляет, дай бох памяти, аж 27%. Поэтому дефицит ее не мог не сказаться на объемах торгов на Форекс. Валюты, похоже, хватало лишь на текущие импортно-экспортные операции и поддержание требуемой доли в золотовалютных резервах. Любители спекуляций, а тем более желающие поманипулировать тихо стояли в сторонке, да и стоят там же.

Но, ведь долларов-то полно, скажите вы. Почему по другим валютным парам та же картина?

источник

Треугольничками показаны текущие показатели волатильности по разным валютам. То же самое, что и с евро.

Но, видимо, такой безопасной доходности, как в Европе, доллар нигде не мог найти. И тогда он выбрал, во-первых, рынок акций США, вспомним график, к примеру, S&P 500

источник

и, во-вторых, забавы с M&A (Mergers and Acquisitions). Количество слияний и поглощений в последнее время, по-моему, особенно заметно. Оценка этого рынка есть выше, на том же рисунке, что и оценка падения объемов Форекса.

Что касается графика S&P 500, то на нем же видим и объемы этого индекса. Они тоже значительно упали, как, наверное, и по другим индексам и акциям. Но, при таком росте их абсолютных значений это не мудрено. Можно только представить сколько долларов там уже припарковано. Поэтому на той же картинке с данными по рынку форекс и M&A видим, что падение объемов рынка акций составило за год всего 3% (US Cash Equities).

Но, как не я сказал, волатильность уходит и приходит. На то и существуют экономические циклы. Другое дело, повторюсь, что регуляторы Еврозоны и США, по сути подчинив, умышленно или нет, валютный рынок себе, отключили от него особо крупных спекулянтов и манипуляторов. Допускаю, что им, регуляторам в лице ФРС и ЕЦБ, это даже нравится и они постарются максимально долго сохранить такое положение вещей.

Так что впереди, конечно, важное событие 5 июня, но вряд ли стоит надеяться на уж слишком значительные движения евродоллара. Даже если будет принято решение о воплощении всего комплекса возможных мер(в первую очередь, снижение ставок рефинансирования, по депозитам и вливание ликвидности по какой-либо программе). Эти меры еще будут вводиться, поди, до осени. Так что процесс, скорее, затянется

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

01 июня 2014

|

04 июня 2014

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Конкурсы без вложений

(Alpari)

*осталось дней: бессрочно

|

|

Конкурсы на реальных счетах

(Alpari)

*осталось дней: бессрочно

|

|

Конкурсы на реальных счетах

(Grand Capital)

*осталось дней: бессрочно

|

|

Бездепозитные бонусы

(InstaForex)

*осталось дней: бессрочно

|

|

Бездепозитные бонусы

(InstaForex)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

kvashnin007

11 июня 2026, 01:31→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (20) в Блог им. kvashnin007

Вижу тема не вошла.

Ладно. Картинки то красивые мне можно?

Когда... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

MihaMM

7 мая 2026, 19:16→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (18) в Блог им. MihaMM

уже готов робот, оказалось все гораздо проще небольшие... <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..] -

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..] -

igrun

14 апреля 2026, 09:18→ Недельный обзор: XAUUSD, #SP500, #BRENT | 17 апреля 2026 (1) в Аналитика и прогнозы от компании FreshForex

что за индюки <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (15)

9 Gessiona Сообщений: 65

Каждый год в конце весны — всплеск продаж/покупок, а затем — затишье, вплоть до середины сентября.

Только какие то важные, и чаще — неожиданные, новости способны на какое то время вызвать всплеск волатильности.

Так что, будем ждать )

6 Aleks_ Сообщений: 944 - Александр

24 iMAG Автор Сообщений: 1295 - Генадич

1 prior Сообщений: 61

11 Lis Сообщений: 609

24 iMAG Автор Сообщений: 1295 - Генадич

11 Lis Сообщений: 609

24 iMAG Автор Сообщений: 1295 - Генадич

11 Lis Сообщений: 609

24 iMAG Автор Сообщений: 1295 - Генадич

11 Lis Сообщений: 609

24 iMAG Автор Сообщений: 1295 - Генадич

11 Lis Сообщений: 609

24 iMAG Автор Сообщений: 1295 - Генадич

11 Lis Сообщений: 609

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий