Лучшее от iMAG

Лучшее от iMAG

EURUSD. Куда дуют финансовые ветры

2014-04-06 00:51:37

Паттерны в контексте волнового анализа

2014-01-28 22:18:47

EURUSD. Момент истины

2014-06-05 00:13:24

EURUSD. Разнузданная волатильность.

2014-10-26 19:27:43

Эффективный курс евро

2014-05-19 02:22:40

| Ортопедическое отделение. В ожидании консилиума. |

В грядущий четверг станет ясно, примут ли доктора из ЕЦБ серьезные хирургические меры в лечении своего пациента или, что, судя по-всему, маловероятно, опять обойдуться его вербальными увещеваниями. Самое время еще раз посмотреть, как изменились некоторые анализы лечащегося, способные повлиять на тенденции особенно интересующей нас температуры валюты. Но, прежде кратко переведу несколько ироничное вступление к предыдущнму обследованию, возможно, мои ассоциации, в силу косноязычия, не всем были понятны.

В основе монетаристского подхода к управлению экономикой лежит кредитный мультипликатор, суть которого, в моем понимании, состоит в обеспечении участников экономических отношений кредитованием на условиях, обеспечивающих такое их функционирование, при котором получаемые доходы достаточны как для выплаты процентов, так и для текущего потребления и развития. Инструментами управления являются:

— нормы резервов

— учетная ставка рефинансирования

— операции на открытом рынке

Кризис 2008 года привел к тому, что управление экономикой традиционными инструментами стало невозможно, поскольку слишком высока долговая нагрузка при падении доходности. Уменьшить долговую нагрузку возможно так:

— включить печатный станок (инфляционный вариант)

— сократить расходы и реструктуризовать или списать часть долга (дефляционный вариант)

— перераспределить блага(революционный вариант)

Последняя из перечисленных мер крайняя и означает, по сути, резню. Отнять и поделить дело, возможно, и соблазнительное, но, как не раз показывала история, ничем хорошим не заканчивается.

Печатный станок стал костылем, который вручило своей экономике правительство США и его верный соратник ФРС, запустив, тем самым, инфляционный процесс. С декабря прошлого года этот костыль укорачивают уменьшением доли выкупа финансовых активов, с тем, чтобы далее вернуться к традиционному инструменту управления через повышение ставки.

Костыль экономики Еврозоны стал, наоборот, дефляционным. Банками было списано более половины долговых обязательств правительства Греции. За это они, конечно, получили значительную поддержку ликвидностью. Но, это были кредиты под жестким контролем программы стресс-тестов и практически вся добавочная ликвидность уже стерилизована, что хорошо видно на графике баланса ЕЦБ.

Главным же управляющим воздействием стал режим жесткой экномии, вплоть до принуждения отдельных южных членов Еврозоны к внесению в конституцию обязательств обеспечения сбалансированного бюджета. Это я и сравнил с закаткой нижней части пациента в гипс.

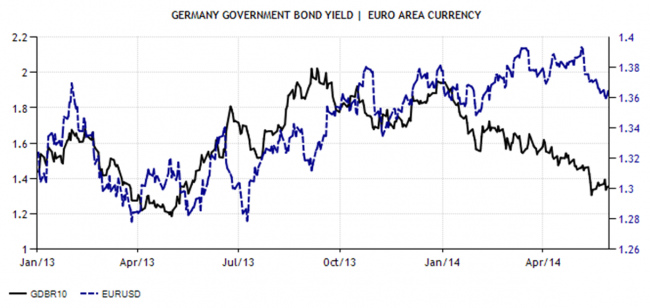

А теперь к анализам. Неделю назад я отмечал, что после раскорреляции евродоллара с 10ти-летними облигациями, наблюдавшейся с начала года, пара, наконец, последовала тенденции бумаг. Пока такое единодушие сохраняется.

Текущей динамике евродоллара по-прежнему соотвествует и кривая спреда между американскими и европейскими 10ти-летними долговыми обязательствами.

Доллар и индекс Доу тоже, как в лучшие времена, вполне себе коррелируют.

Лишь товарные рынки неделю назад противоречили наметившейся тенденции евродоллара. Что теперь? Золото послушно вышло из оцепенения приличным снижением.

Стоимость нефти также снизиласть, как минимум, решив остаться в диапазоне, образовавшемся с начала года.

Да, и индекс товарного рынка в целом показал снижение.

Налицо полное согласие между рынками. Валютный, товарный, облигационный и рынок акций зашагали в ногу. Надолго ли? Посмотрим после 5го июня.

Добавлю, что Президент ЕЦБ Марио Драги заявил, что в июне политики готовы принять меры, а иные должностные лица подтвердили работу над пакетом возможных мероприятий, в том числе снижением процентных ставок и вливанием дополнительной ликвидности. Думается, подстегнет их принять подобные решения и факт значительного увеличения числа голосов анти-ЕС партий на прошедших парламентских выборах. Не обмани, Марио.

В основе монетаристского подхода к управлению экономикой лежит кредитный мультипликатор, суть которого, в моем понимании, состоит в обеспечении участников экономических отношений кредитованием на условиях, обеспечивающих такое их функционирование, при котором получаемые доходы достаточны как для выплаты процентов, так и для текущего потребления и развития. Инструментами управления являются:

— нормы резервов

— учетная ставка рефинансирования

— операции на открытом рынке

Кризис 2008 года привел к тому, что управление экономикой традиционными инструментами стало невозможно, поскольку слишком высока долговая нагрузка при падении доходности. Уменьшить долговую нагрузку возможно так:

— включить печатный станок (инфляционный вариант)

— сократить расходы и реструктуризовать или списать часть долга (дефляционный вариант)

— перераспределить блага(революционный вариант)

Последняя из перечисленных мер крайняя и означает, по сути, резню. Отнять и поделить дело, возможно, и соблазнительное, но, как не раз показывала история, ничем хорошим не заканчивается.

Печатный станок стал костылем, который вручило своей экономике правительство США и его верный соратник ФРС, запустив, тем самым, инфляционный процесс. С декабря прошлого года этот костыль укорачивают уменьшением доли выкупа финансовых активов, с тем, чтобы далее вернуться к традиционному инструменту управления через повышение ставки.

Костыль экономики Еврозоны стал, наоборот, дефляционным. Банками было списано более половины долговых обязательств правительства Греции. За это они, конечно, получили значительную поддержку ликвидностью. Но, это были кредиты под жестким контролем программы стресс-тестов и практически вся добавочная ликвидность уже стерилизована, что хорошо видно на графике баланса ЕЦБ.

Главным же управляющим воздействием стал режим жесткой экномии, вплоть до принуждения отдельных южных членов Еврозоны к внесению в конституцию обязательств обеспечения сбалансированного бюджета. Это я и сравнил с закаткой нижней части пациента в гипс.

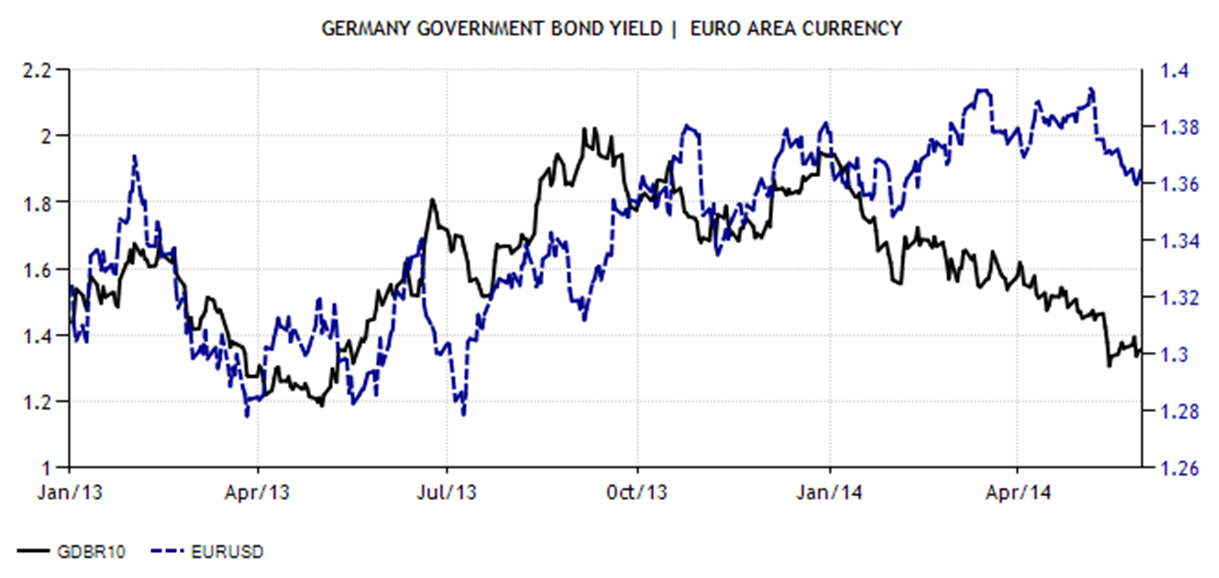

А теперь к анализам. Неделю назад я отмечал, что после раскорреляции евродоллара с 10ти-летними облигациями, наблюдавшейся с начала года, пара, наконец, последовала тенденции бумаг. Пока такое единодушие сохраняется.

Текущей динамике евродоллара по-прежнему соотвествует и кривая спреда между американскими и европейскими 10ти-летними долговыми обязательствами.

Доллар и индекс Доу тоже, как в лучшие времена, вполне себе коррелируют.

Лишь товарные рынки неделю назад противоречили наметившейся тенденции евродоллара. Что теперь? Золото послушно вышло из оцепенения приличным снижением.

Стоимость нефти также снизиласть, как минимум, решив остаться в диапазоне, образовавшемся с начала года.

Да, и индекс товарного рынка в целом показал снижение.

Налицо полное согласие между рынками. Валютный, товарный, облигационный и рынок акций зашагали в ногу. Надолго ли? Посмотрим после 5го июня.

Добавлю, что Президент ЕЦБ Марио Драги заявил, что в июне политики готовы принять меры, а иные должностные лица подтвердили работу над пакетом возможных мероприятий, в том числе снижением процентных ставок и вливанием дополнительной ликвидности. Думается, подстегнет их принять подобные решения и факт значительного увеличения числа голосов анти-ЕС партий на прошедших парламентских выборах. Не обмани, Марио.

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

28 мая 2014

|

01 июня 2014

|

Из недавнего:

Нажмите, чтобы обновить-

igrun

28 июня 2026, 23:08→ Советник в три строки. ГРААЛЬ. Ну почти. (2) в Блог им. kvashnin007

ты пошто нападаешь на мой интеллект <>[Читать..] -

kvashnin007

28 июня 2026, 15:06→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (62) в Блог им. kvashnin007

Ладно.

Нет, так нет.

Всем удачи. <>[Читать..] -

MihaMM

26 июня 2026, 08:27→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (19) в Блог им. MihaMM

:: :: :: :: получилось написать для МТ5, основная цель работа... <>[Читать..] -

zaharik100

22 июня 2026, 20:04→ Ежедневный кратковременный скальпинг 10% в день. (2) в Блог им. zaharik100

А что рассказывать, смотреть надо, так всё не расскажешь.Пипсует,... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий