Лучшее от iMAG

Лучшее от iMAG

EURUSD. Куда дуют финансовые ветры

2014-04-06 00:51:37

Паттерны в контексте волнового анализа

2014-01-28 22:18:47

EURUSD. Момент истины

2014-06-05 00:13:24

EURUSD. Разнузданная волатильность.

2014-10-26 19:27:43

Эффективный курс евро

2014-05-19 02:22:40

| Монетарная ортопедия и вербальная терапия. |

Ученые думают, инженеры конструируют, рабочие, конечно, работают, а селяне еду не только едят, но и деляться ей с остальными. А миром, тем временем, правят монетаристы. Они ребята, несомненно, умные, но их творчество часто заканчивается пузырями, которые лопаются так, что всем вышеперечисленным остается только гадать, как жить дальше. Что и произошлов 2008 году. Верными ли были тогдашние послекризисные решения до сих пор, на мой взгляд, не понятно, но напоминают помещение больного в ортопедическое отделение уездной клиники.

Главной задачей монетаристов-ортопедов из ФРС было сохранить возможность каждому американцу во-время есть свой заслуженный бигмак, раз в несколько лет менять кредитную машинку и продолжать выплачивать ипотеку за фанерный домик. Поэтому они, не мудрствуя, вручили больному огромный костыль в виде практически бездонной ликвидности денежного рынка. Так он и хромал, пока горе-доктора не заметили, что больному не удобно. Выздоровел ли он они пока не знают, но надеются, что скорее да, во всяком случае, пошел на поправку. И в декабре прошлого года ортопеды из ФРС приняли решение отпиливать от костыля по чуть-чуть, чтобы клиенту, возможно, стало удобнее…сердобольные такие.

Доктора из ЕЦБ тоже долго не листали рецептурный справочник, но у них не было задачи обеспечить доступ к плюшкам всех граждан Еврозоны. Поэтому, хотя они также вручили своему пациенту костыль денежной ликвидности, дополнительно чудо-лекари закатали его в гипс, особенно нижнюю его половину. Ну, а удобство пользования костылем обязали обеспечивать самого больного. Тот должен самостоятельно отгрызать от костыля по кусочам и возвращать их докторам, чтобы не нарушать отчетности, как бы сказал кот Матроскин.

А поскольку сами доктора из ФРС и ЕЦБ, похоже, сильно сомневаются, в то ли отделение поместили они своих больных, то вдобавок регулярно применяют мягкую терапию психологического свойства. То есть, уговаривают и убеждают самих больных, их родственников и просто сочувствующих в том, что лечение во-вот даст результат или в том, что надо радоваться уже тому, что больные живы.

Заканчивая столь ироничное предисловие и переходя от аналогий непосредственно к экономике скажу только, что не видел и не слышал никаких решений ни о структурных преобразованиях, ни о воздействиях на товарные рынки. Все только через деньги. Но их не едят, на них не пашут и мыслей умных от их количества не прибавляется.

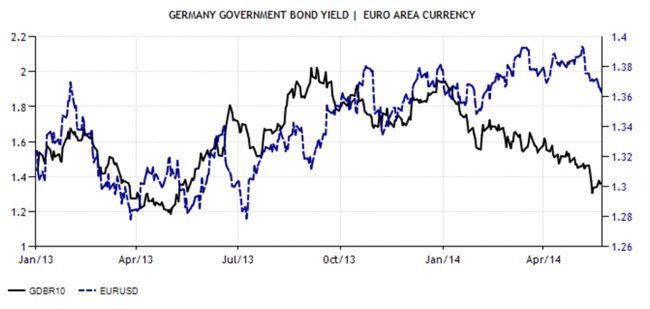

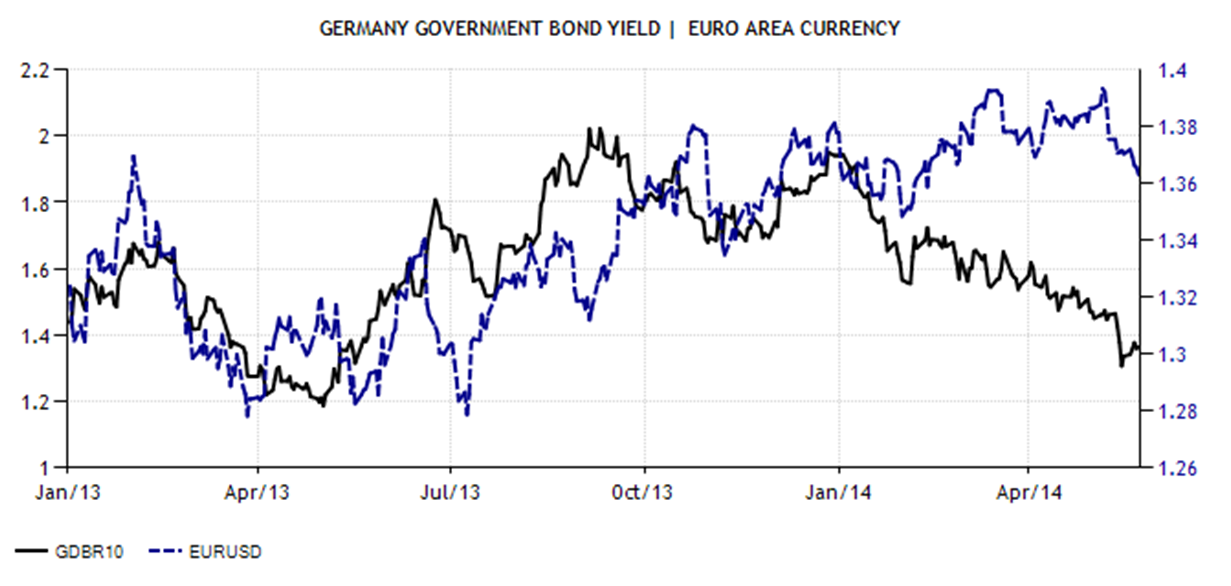

А теперь о насущном. Со второй половины января текущего года рост курса евро происходил одновременно со снижением доходности облигаций Еврозоны(на примере 10-тилетних облигаций Германии), демонстрируя явную раскорреляцию валютного рынка и рынка ценных бумаг.

И только 8 мая евродоллар нырнул вниз следуя тенденции бондов.

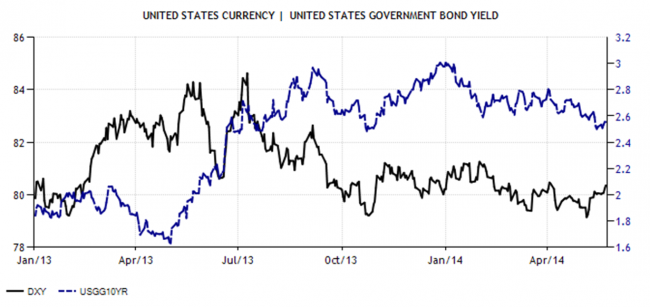

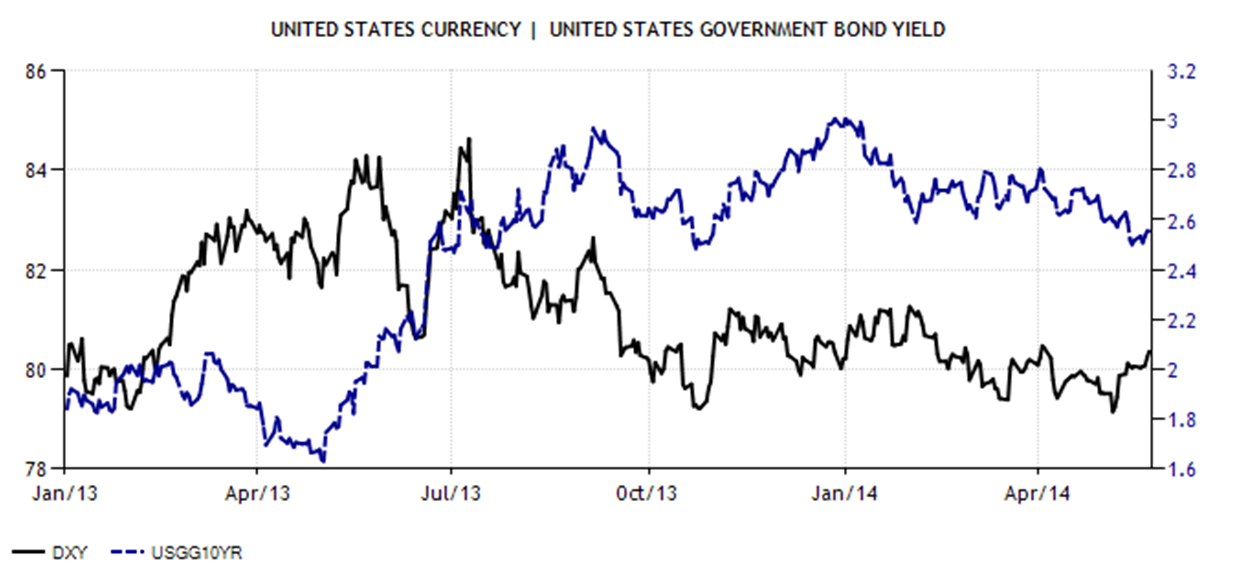

Аналогичная картинка для США выглядит несколько иначе. Если до 8 мая индекс доллара и 10-ти-летние трежерис вполне себе соблюдали взаимную привязанность, то после доллар показал строптивость, уйдя в рост против своего поводыря.

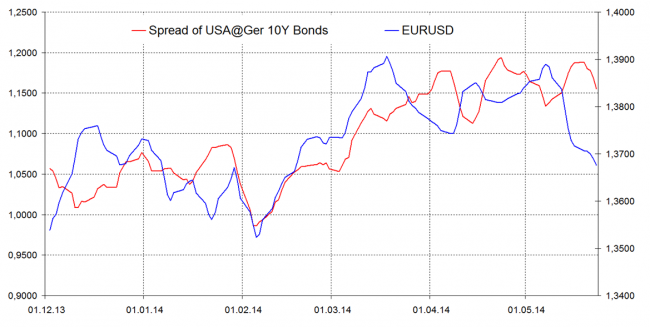

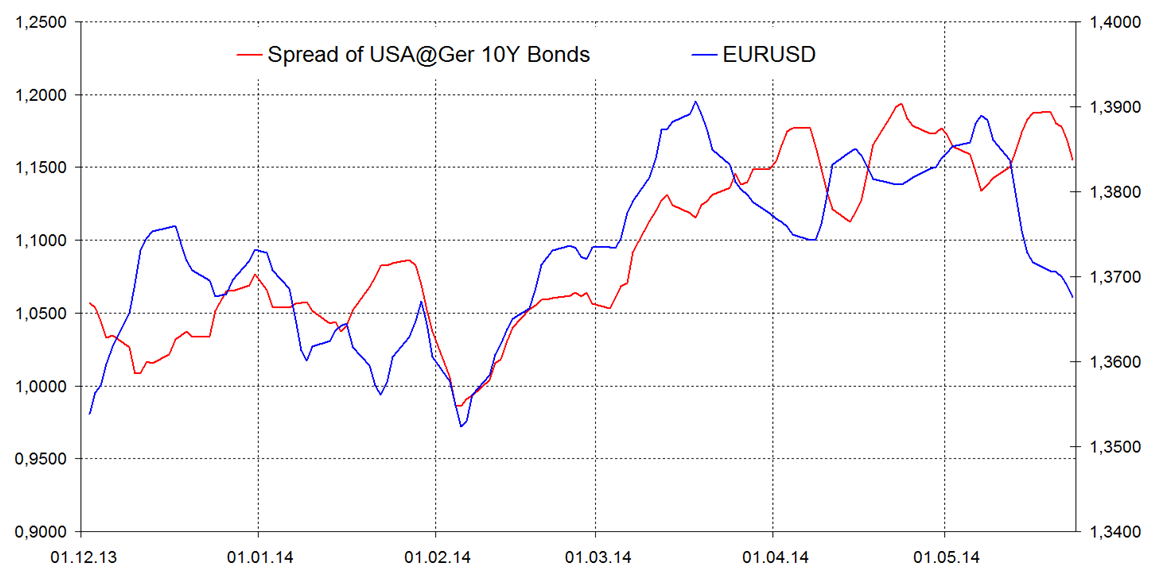

Причем если динамика 10-ти-летних ценных бумаг США и Еврозоны практически совпадает,

то спред между ними имеет явную тенденцию роста и, вполне себе, коррелирует с графиком евродоллара(на рисунке показаны кривые недельных средних)

На этом рисунке очевидны периоды, когда кривые ходят практически в противофазе(декабрь 2013г.-январь 2014г. и с середины марта по середину мая) и вполне согласованно(с начала февраля по середину марта). Участки раскорреляции соответствуют периодам коррекции евродоллара, а периоды согласованного движения периодам импульсов роста евродоллара. Так, что продолжение зародившегося нисходящего движения пары состоится, если будет поддержано сужением спреда ценных бумаг США и Еврозоны, начавшееся на предыдущей неделе.

Нарушение взаимосвязи может быть обусловлено, например, периодически возрастающим спросом на высокодоходные долговые бумаги таких стран, как Греция, Испания и Португалия. Причем, согласен с мнением, где-то прочтенным ранее, что ожидания новой ликвидности от ЕЦБ после каждого выступления Марио Драги способствует сначала некоторому снижению валюты Еврозоны и, параллельно, к росту интереса к долговым бумагам (это отражается на снижении доходности) и, соответственно к повышению спроса на евро и его повышению. Именно эти качели, похоже мы и наблюдаем в периоды раскорреляции. Не далее, как на прошедшей неделе, агентство Standard & Poor's повысило кредитный рейтинг Испании на один уровень до ВВВ и увеличила свои прогнозы по ее экономическому. А Fitch Ratings также повысило кредитный рейтинг Греции на одну ступень на фоне улучшения экономических перспектив страны, с которой и начался долговой кризис в Европе. Это тоже может повлиять на повышение интереса к их долговым обязательствам и, далее, к евродоллару.

В настоящий момент наклон кривыx Spread of USA@Ger 10Y Bonds и EURUSD совпадает, поэтому придерживаюсь продолжения снижения пары. Агрессивность снижения будет зависеть от дальнейшей динамики и соотношения доходностей долговых бумаг США и Еврозоны.

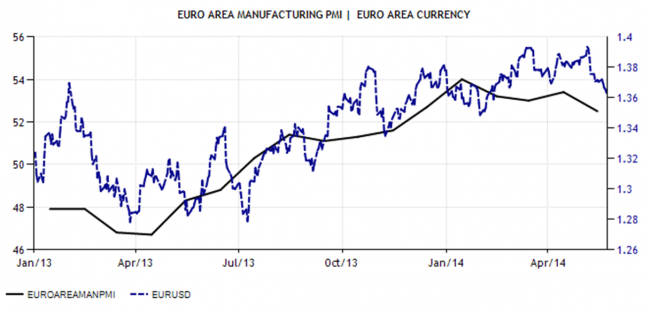

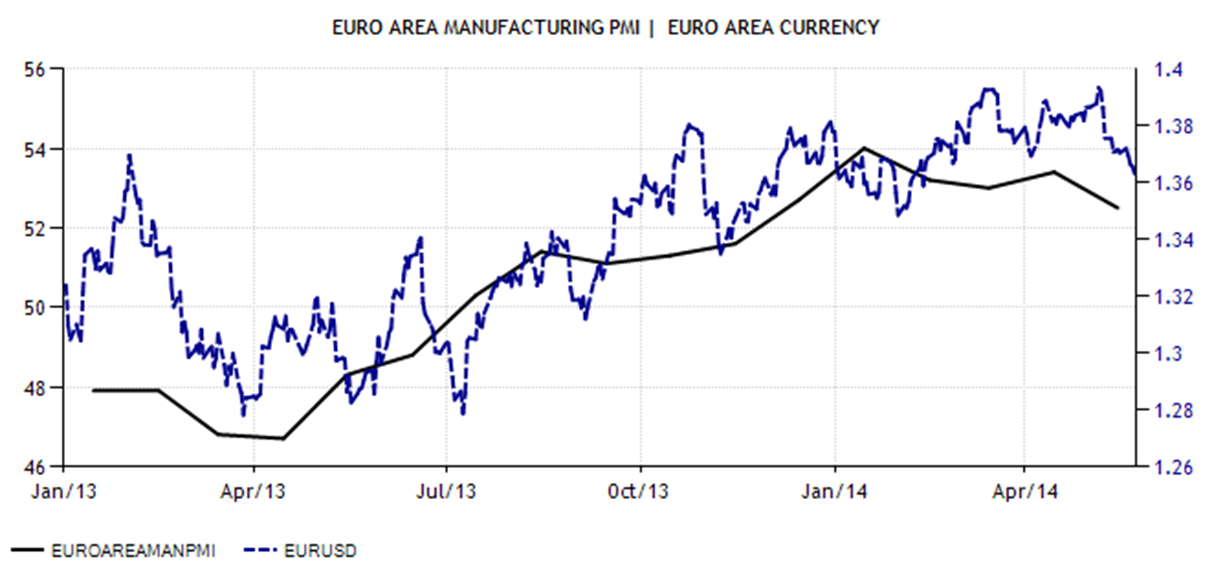

Еще одним фактором в поддержку продолжения снижения евродоллара является PMI Еврозоны, который, достаточно точно коррелируя с валютой с начала текущего года, показывает некоторое снижение.

Поддержку росту доллара и, соответственно, снижению евродоллара оказывает и рынок акций, снова перешедший от коррекции в рост.

Сопротивляется этому процессу только товарный рынок. Индекс CRB находится пока в неопределенном состоянии то ли коррекции к начавшемуся снижению, то ли вначале очередного повышения.

Более понятные из товаров, цены на которые определяют этот индекс – золото и нефть так же не дают однозначной подсказки. Золото застряло в раздумьях,

а нефть то ли продолжит диапазонную жизнь, то ли собралось уйти еще выше, ограничивая рост доллара.

Посмотрим, что говорили в последнее время значимые фигуры:

Вице-президент ЕЦБ Констанцио заявил в четверг 15.05, что «мы полны решимости действовать быстро, если требуется, и не исключаем дальнейшего смягчения денежно-кредитной политики.

Министр финансов Германии Шойбле 15.05 заявил, что смягчение денежно-кредитной политики не панацея от экономических проблем европейского региона и не может решить структурные проблемы. И предостерег, что следующий пузырь на финансовых рынках обязательно настанет отчасти из-за избыточной ликвидности и центральные банки должны уменьшить свою доминирующую роль

Йеллен, как всегда, была аккуратна в высказываниях.Отметила, что до полного восстановления экономики США еще далеко. «Создание рабочих мест играет решающую роль в этом процессе»-сказала она и перенесла ответственность за большую долю новой занятости на малые компании с числом сотрудников, не превышающим 50 человек.

Вайдман, член управляющего совета ЕЦБ отметил, что укрепление евро, вероятно, является результатом роста международных инвестиций в Еврозоне. Ну, слава богу, Вайдман прочел, наконец, мою заметку EURUSD. Куда дуют инвестиционные ветры…шутка, конечно. Он, пожалуй, единственный, кто упомянул важную, на мой взгляд, мысль, что в целях укрепления экономического роста и занятости в Еврозоне, нужно обеспечить конкурентные экономические структуры, вместо того чтобы полагаться на обменный курс евро.

Член правления Бундесбанка Домбрет предостерег, что могут появиться новые риски для финансовой стабильности в результате щедрой политики ЕЦБ. Рынки недвижимости в некоторых европейских странах могут столкнуться с перегревом, а низкая волатильность приводит к тому, что участники рынка не видят необходимости в хеджировании.

Глава ФРБ Филадельфии Плоссер сказал, что улучшение ситуации на рынке труда может означать, что ФРС необходимо будет начать повышать процентные ставки, причем раньше, чем предполагалось.

Валютный стратег Маккормик отметил, что не следует игнорировать европейские парламентские выборы. Ключевым риском является то, что будет много голосов из стран «антиЕС», что потенциально может обернуть вспять прогресс, достигнутый по экономической реформе и может поставить под вопрос аппетит инвесторов к европейским активам.

И немного статистики. Девяносто процентов экономистов в ежемесячном опросе Bloomberg прогнозируют, что в июне президент Европейского центрального банка смягчит денежно-кредитную политику, но инвесторы очень разочаруются, если политика останется неизменной.

Кратко резюмируя изложенное скажу, что в ожидании CPI Еврозоны за май(3 июня) и выступления Марио Драги с результатами заседания ЕЦБ(5 июня) логично предположить, что оставшееся до этих дат время пара проведет в коррекции, если только основные движущие силы уже не определились со своими предпочтениями, а находятся в эмоциональном ожидании. А они, похоже, имеют разные мнения. Так, Morgan Stanley уже открыл отложенный ордер на продажу EUR/USD в среднесрочном портфеле. Торговля должна стартовать на отметке 1,3780, со стопом 1,40 и целью 1,32, то есть ждет продолжения снижения после коррекции, а Credit Agricole советует пока не продавать евро, а дождаться июньского(5 июня) заседания ЕЦБ и соответствующей реакции рынка на его действия.

Длинно получилось, если кто дочитает до конца — тот молодец!

Главной задачей монетаристов-ортопедов из ФРС было сохранить возможность каждому американцу во-время есть свой заслуженный бигмак, раз в несколько лет менять кредитную машинку и продолжать выплачивать ипотеку за фанерный домик. Поэтому они, не мудрствуя, вручили больному огромный костыль в виде практически бездонной ликвидности денежного рынка. Так он и хромал, пока горе-доктора не заметили, что больному не удобно. Выздоровел ли он они пока не знают, но надеются, что скорее да, во всяком случае, пошел на поправку. И в декабре прошлого года ортопеды из ФРС приняли решение отпиливать от костыля по чуть-чуть, чтобы клиенту, возможно, стало удобнее…сердобольные такие.

Доктора из ЕЦБ тоже долго не листали рецептурный справочник, но у них не было задачи обеспечить доступ к плюшкам всех граждан Еврозоны. Поэтому, хотя они также вручили своему пациенту костыль денежной ликвидности, дополнительно чудо-лекари закатали его в гипс, особенно нижнюю его половину. Ну, а удобство пользования костылем обязали обеспечивать самого больного. Тот должен самостоятельно отгрызать от костыля по кусочам и возвращать их докторам, чтобы не нарушать отчетности, как бы сказал кот Матроскин.

А поскольку сами доктора из ФРС и ЕЦБ, похоже, сильно сомневаются, в то ли отделение поместили они своих больных, то вдобавок регулярно применяют мягкую терапию психологического свойства. То есть, уговаривают и убеждают самих больных, их родственников и просто сочувствующих в том, что лечение во-вот даст результат или в том, что надо радоваться уже тому, что больные живы.

Заканчивая столь ироничное предисловие и переходя от аналогий непосредственно к экономике скажу только, что не видел и не слышал никаких решений ни о структурных преобразованиях, ни о воздействиях на товарные рынки. Все только через деньги. Но их не едят, на них не пашут и мыслей умных от их количества не прибавляется.

А теперь о насущном. Со второй половины января текущего года рост курса евро происходил одновременно со снижением доходности облигаций Еврозоны(на примере 10-тилетних облигаций Германии), демонстрируя явную раскорреляцию валютного рынка и рынка ценных бумаг.

И только 8 мая евродоллар нырнул вниз следуя тенденции бондов.

Аналогичная картинка для США выглядит несколько иначе. Если до 8 мая индекс доллара и 10-ти-летние трежерис вполне себе соблюдали взаимную привязанность, то после доллар показал строптивость, уйдя в рост против своего поводыря.

Причем если динамика 10-ти-летних ценных бумаг США и Еврозоны практически совпадает,

то спред между ними имеет явную тенденцию роста и, вполне себе, коррелирует с графиком евродоллара(на рисунке показаны кривые недельных средних)

На этом рисунке очевидны периоды, когда кривые ходят практически в противофазе(декабрь 2013г.-январь 2014г. и с середины марта по середину мая) и вполне согласованно(с начала февраля по середину марта). Участки раскорреляции соответствуют периодам коррекции евродоллара, а периоды согласованного движения периодам импульсов роста евродоллара. Так, что продолжение зародившегося нисходящего движения пары состоится, если будет поддержано сужением спреда ценных бумаг США и Еврозоны, начавшееся на предыдущей неделе.

Нарушение взаимосвязи может быть обусловлено, например, периодически возрастающим спросом на высокодоходные долговые бумаги таких стран, как Греция, Испания и Португалия. Причем, согласен с мнением, где-то прочтенным ранее, что ожидания новой ликвидности от ЕЦБ после каждого выступления Марио Драги способствует сначала некоторому снижению валюты Еврозоны и, параллельно, к росту интереса к долговым бумагам (это отражается на снижении доходности) и, соответственно к повышению спроса на евро и его повышению. Именно эти качели, похоже мы и наблюдаем в периоды раскорреляции. Не далее, как на прошедшей неделе, агентство Standard & Poor's повысило кредитный рейтинг Испании на один уровень до ВВВ и увеличила свои прогнозы по ее экономическому. А Fitch Ratings также повысило кредитный рейтинг Греции на одну ступень на фоне улучшения экономических перспектив страны, с которой и начался долговой кризис в Европе. Это тоже может повлиять на повышение интереса к их долговым обязательствам и, далее, к евродоллару.

В настоящий момент наклон кривыx Spread of USA@Ger 10Y Bonds и EURUSD совпадает, поэтому придерживаюсь продолжения снижения пары. Агрессивность снижения будет зависеть от дальнейшей динамики и соотношения доходностей долговых бумаг США и Еврозоны.

Еще одним фактором в поддержку продолжения снижения евродоллара является PMI Еврозоны, который, достаточно точно коррелируя с валютой с начала текущего года, показывает некоторое снижение.

Поддержку росту доллара и, соответственно, снижению евродоллара оказывает и рынок акций, снова перешедший от коррекции в рост.

Сопротивляется этому процессу только товарный рынок. Индекс CRB находится пока в неопределенном состоянии то ли коррекции к начавшемуся снижению, то ли вначале очередного повышения.

Более понятные из товаров, цены на которые определяют этот индекс – золото и нефть так же не дают однозначной подсказки. Золото застряло в раздумьях,

а нефть то ли продолжит диапазонную жизнь, то ли собралось уйти еще выше, ограничивая рост доллара.

Посмотрим, что говорили в последнее время значимые фигуры:

Вице-президент ЕЦБ Констанцио заявил в четверг 15.05, что «мы полны решимости действовать быстро, если требуется, и не исключаем дальнейшего смягчения денежно-кредитной политики.

Министр финансов Германии Шойбле 15.05 заявил, что смягчение денежно-кредитной политики не панацея от экономических проблем европейского региона и не может решить структурные проблемы. И предостерег, что следующий пузырь на финансовых рынках обязательно настанет отчасти из-за избыточной ликвидности и центральные банки должны уменьшить свою доминирующую роль

Йеллен, как всегда, была аккуратна в высказываниях.Отметила, что до полного восстановления экономики США еще далеко. «Создание рабочих мест играет решающую роль в этом процессе»-сказала она и перенесла ответственность за большую долю новой занятости на малые компании с числом сотрудников, не превышающим 50 человек.

Вайдман, член управляющего совета ЕЦБ отметил, что укрепление евро, вероятно, является результатом роста международных инвестиций в Еврозоне. Ну, слава богу, Вайдман прочел, наконец, мою заметку EURUSD. Куда дуют инвестиционные ветры…шутка, конечно. Он, пожалуй, единственный, кто упомянул важную, на мой взгляд, мысль, что в целях укрепления экономического роста и занятости в Еврозоне, нужно обеспечить конкурентные экономические структуры, вместо того чтобы полагаться на обменный курс евро.

Член правления Бундесбанка Домбрет предостерег, что могут появиться новые риски для финансовой стабильности в результате щедрой политики ЕЦБ. Рынки недвижимости в некоторых европейских странах могут столкнуться с перегревом, а низкая волатильность приводит к тому, что участники рынка не видят необходимости в хеджировании.

Глава ФРБ Филадельфии Плоссер сказал, что улучшение ситуации на рынке труда может означать, что ФРС необходимо будет начать повышать процентные ставки, причем раньше, чем предполагалось.

Валютный стратег Маккормик отметил, что не следует игнорировать европейские парламентские выборы. Ключевым риском является то, что будет много голосов из стран «антиЕС», что потенциально может обернуть вспять прогресс, достигнутый по экономической реформе и может поставить под вопрос аппетит инвесторов к европейским активам.

И немного статистики. Девяносто процентов экономистов в ежемесячном опросе Bloomberg прогнозируют, что в июне президент Европейского центрального банка смягчит денежно-кредитную политику, но инвесторы очень разочаруются, если политика останется неизменной.

Кратко резюмируя изложенное скажу, что в ожидании CPI Еврозоны за май(3 июня) и выступления Марио Драги с результатами заседания ЕЦБ(5 июня) логично предположить, что оставшееся до этих дат время пара проведет в коррекции, если только основные движущие силы уже не определились со своими предпочтениями, а находятся в эмоциональном ожидании. А они, похоже, имеют разные мнения. Так, Morgan Stanley уже открыл отложенный ордер на продажу EUR/USD в среднесрочном портфеле. Торговля должна стартовать на отметке 1,3780, со стопом 1,40 и целью 1,32, то есть ждет продолжения снижения после коррекции, а Credit Agricole советует пока не продавать евро, а дождаться июньского(5 июня) заседания ЕЦБ и соответствующей реакции рынка на его действия.

Длинно получилось, если кто дочитает до конца — тот молодец!

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

22 мая 2014

|

26 мая 2014

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Авторебейт

(InstaForex)

*осталось дней: бессрочно

|

|

Авторебейт

(AMarkets)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(InstaForex)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(LiteForex)

*осталось дней: бессрочно

|

|

Бездепозитные бонусы

(InstaForex)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

kvashnin007

22 июня 2026, 07:00→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (56) в Блог им. kvashnin007

Попробовал скопировать код в другой советник.

Вообще... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

MihaMM

7 мая 2026, 19:16→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (18) в Блог им. MihaMM

уже готов робот, оказалось все гораздо проще небольшие... <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..] -

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..] -

igrun

14 апреля 2026, 09:18→ Недельный обзор: XAUUSD, #SP500, #BRENT | 17 апреля 2026 (1) в Аналитика и прогнозы от компании FreshForex

что за индюки <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (9)

а в целом — большая работа проделана по теме

П.С. почему нет Кочерлакоты?

27 alterego Сообщений: 2088 - Елена

24 iMAG Автор Сообщений: 1295 - Генадич

27 alterego Сообщений: 2088 - Елена

24 iMAG Автор Сообщений: 1295 - Генадич

27 alterego Сообщений: 2088 - Елена

Хорошо еще бы ссылки на источники

9 Sonya Сообщений: 84 - Ирина

24 iMAG Автор Сообщений: 1295 - Генадич

2 stepapa Сообщений: 167

1 prior Сообщений: 61

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий