Лучшее от iMAG

Лучшее от iMAG

EURUSD. Куда дуют финансовые ветры

2014-04-06 00:51:37

Паттерны в контексте волнового анализа

2014-01-28 22:18:47

EURUSD. Момент истины

2014-06-05 00:13:24

EURUSD. Разнузданная волатильность.

2014-10-26 19:27:43

Эффективный курс евро

2014-05-19 02:22:40

| EURvsUSD. Недельные страдания. |

Еврозона отличилась на прошедшей неделе существенным торможением промышленного производства(с 1,4% до 0,5%).

Со значения 58,4 до 48,1 снизился индекс деловых ожиданий института ZEW.

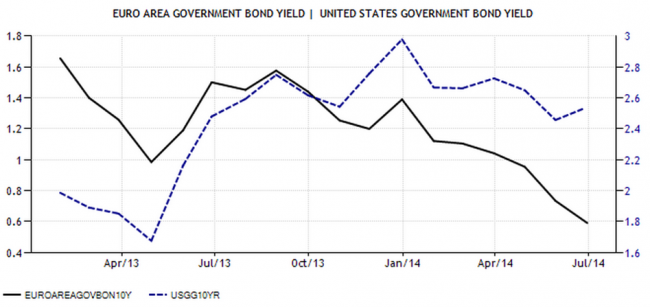

Опять же с понижением доходности прошло размещение 10-ти летних облигаций Германии.

И инфляция в Еврозоне топчется на месте, замерев на значении 0,5.

В итоге ни одного сколь-либо значимого положительного факта. Не смертельно, разумеется, но и хвастать успехами страны Еврозоны не могут.

США

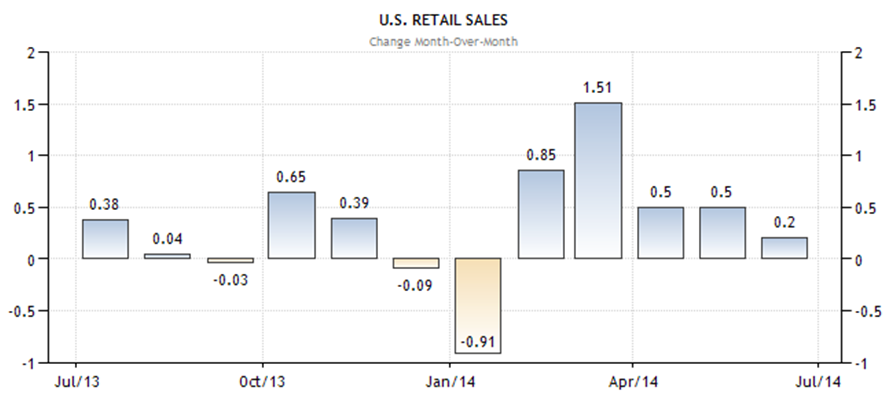

Заокенаские визави, впрочем, также не отличились успехами. Рост розничных продаж замедлился до 0,2% с 0,5%.

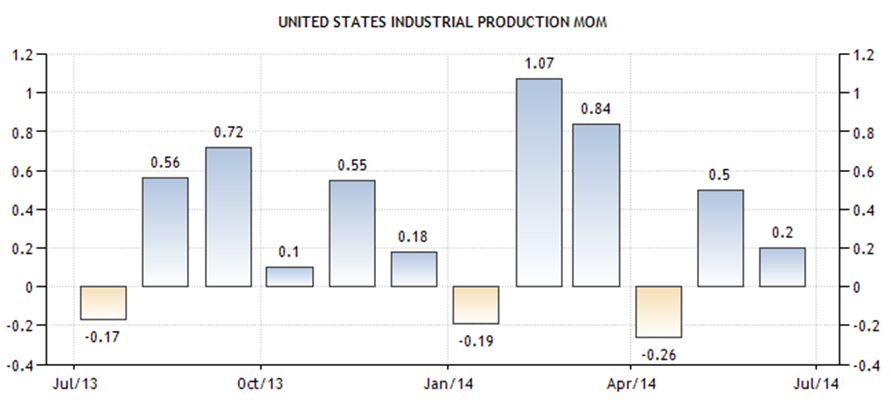

Притормозило, как и в Ерозоне, промышленное производство.

В июне по сравнению с маем на 4,36% снизилось количество выданных разрешений на строительство. А количество начатых строительств домов снизилось аж на 10%.

В общем, в Штатах держат равнение на Европу. Или наоборот, уже неважно.

А что на смежных рынках?

Рынок акций. Неделю назад отмечал: «Индекс Доу скорее чуть скорректировался, чем приготовился к снижению». Так и произошло. Индекс на прошедшей неделе обновил новый максимум.

Товарный рынок чуть притормозил после значительного падения. Но, куда же без коррекций.

Денежный рынок. О немецких 10-ти летних облигациях Германии написал выше. Так что спред между штатовскими и европейскими трежерис растет, но по-прежнему «съедается» разницей в инфляции.

Все перечисленное не показывает явных признаков превосходства какой-либо из валют, составляющих подопытную пару.

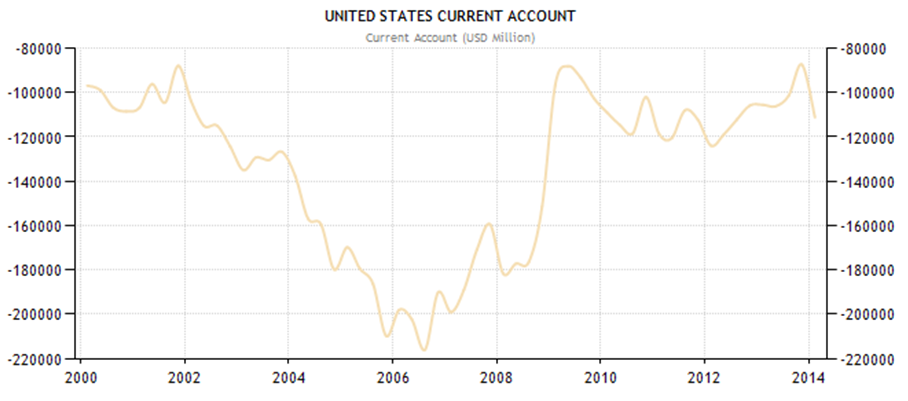

Тогда вспомню, что писал 17 июля: «Небольшой рост и экспорта и импорта Еврозоны оставил на прежнем уровне в 15,4млрд евро профицит торгового баланса. Сама по себе публикация этих данных обычно не вызывает всплесков волатильности, но тенденция очень важна. И тем более важна тенденция платежного баланса, данные по которому выйдут в пятницу. Впрочем, об этом напишу чуть позже». Так вот, о платежном балансе. А он в Еврозоне существенно снизился с 18,8млрд евро до 8,9млрд евро.

Что это означает? Ровно то, что потоки евро разворачиваются от «внурь Еврозоны» к «из Еврозоны», что неминуемо должно привести к снижению стоимости европейской валюты, особенно если платежный баланс станет дефицитным. Но, пока это лишгь сигнал, но не тенденция. Кстати, дефицит этого показателя в США сокращается после предкризисного пике, что располагает к росту стоимости доллара. Но, пока в моменте предыдущего квартала 2014г. дефицит платежного баланса Штатов все же вырос.

Да и долларовой ликвидности по-прежнему, судя по индексу Доу, в достатке, не смотря на сокращение QE.

Резюмирую. Все изложенное не меняет моего мнения о продолжении снижения евродоллара, хотя оно пока не грозит быть стремительным и простым.

Со значения 58,4 до 48,1 снизился индекс деловых ожиданий института ZEW.

Опять же с понижением доходности прошло размещение 10-ти летних облигаций Германии.

И инфляция в Еврозоне топчется на месте, замерев на значении 0,5.

В итоге ни одного сколь-либо значимого положительного факта. Не смертельно, разумеется, но и хвастать успехами страны Еврозоны не могут.

США

Заокенаские визави, впрочем, также не отличились успехами. Рост розничных продаж замедлился до 0,2% с 0,5%.

Притормозило, как и в Ерозоне, промышленное производство.

В июне по сравнению с маем на 4,36% снизилось количество выданных разрешений на строительство. А количество начатых строительств домов снизилось аж на 10%.

В общем, в Штатах держат равнение на Европу. Или наоборот, уже неважно.

А что на смежных рынках?

Рынок акций. Неделю назад отмечал: «Индекс Доу скорее чуть скорректировался, чем приготовился к снижению». Так и произошло. Индекс на прошедшей неделе обновил новый максимум.

Товарный рынок чуть притормозил после значительного падения. Но, куда же без коррекций.

Денежный рынок. О немецких 10-ти летних облигациях Германии написал выше. Так что спред между штатовскими и европейскими трежерис растет, но по-прежнему «съедается» разницей в инфляции.

Все перечисленное не показывает явных признаков превосходства какой-либо из валют, составляющих подопытную пару.

Тогда вспомню, что писал 17 июля: «Небольшой рост и экспорта и импорта Еврозоны оставил на прежнем уровне в 15,4млрд евро профицит торгового баланса. Сама по себе публикация этих данных обычно не вызывает всплесков волатильности, но тенденция очень важна. И тем более важна тенденция платежного баланса, данные по которому выйдут в пятницу. Впрочем, об этом напишу чуть позже». Так вот, о платежном балансе. А он в Еврозоне существенно снизился с 18,8млрд евро до 8,9млрд евро.

Что это означает? Ровно то, что потоки евро разворачиваются от «внурь Еврозоны» к «из Еврозоны», что неминуемо должно привести к снижению стоимости европейской валюты, особенно если платежный баланс станет дефицитным. Но, пока это лишгь сигнал, но не тенденция. Кстати, дефицит этого показателя в США сокращается после предкризисного пике, что располагает к росту стоимости доллара. Но, пока в моменте предыдущего квартала 2014г. дефицит платежного баланса Штатов все же вырос.

Да и долларовой ликвидности по-прежнему, судя по индексу Доу, в достатке, не смотря на сокращение QE.

Резюмирую. Все изложенное не меняет моего мнения о продолжении снижения евродоллара, хотя оно пока не грозит быть стремительным и простым.

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

20 июля 2014

|

21 июля 2014

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Бонусы на пополнение

(Forex4you)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(OpenTraders)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(InstaForex)

*осталось дней: бессрочно

|

|

Акции

(InstaForex)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(TeleTrade)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

kvashnin007

3 мая 2024, 15:53→ Прошу реализовать советник "Волатильная свеча" (37) в Стол заказов MQL

Если не сольет. Раньше срока. А вообще любой советник, даже... <>[Читать..] -

kvashnin007

3 мая 2024, 15:31→ Шаман. Уходят лучшие. (33) в Блог им. kvashnin007

Советник Shaman_v1.3 опять же склейка из двух частей. Смотрите... <>[Читать..] -

Boris54

3 мая 2024, 15:09→ Треугольник на Евро (3) в Блог им. Boris54

Сформирована хорошая коррекция до 1,0750

Ловим движение... <>[Читать..] -

srt

3 мая 2024, 13:48→ Поправить индикатор (11) в Стол заказов MQL

Спасибо :: <>[Читать..] -

Zorin71

3 мая 2024, 13:04→ Телеграм-мессенджер (32) в Стол заказов MQL

Здравствуйте! А вы могли бы сделать приложение в веб версии,... <>[Читать..] -

vladimir31

3 мая 2024, 08:03→ Доработка советника Order_Volumes (4) в Стол заказов MQL

Спасибо. Отлично работает

<>[Читать..] -

sergio88

1 мая 2024, 14:46→ Индикатор - подсказка для МТ4 (6) в Стол заказов MQL

Какой-то скрипт до этого скачал-глюк какой-то-да ладно:: …

Андрей!... <>[Читать..] -

njdftgh

1 мая 2024, 10:37→ Индикатор ADR (9) в Стол заказов MQL

:: , без техзадания советники не пишутся <>[Читать..] -

njdftgh

29 апреля 2024, 18:03→ Советник Zerno (5) в Стол заказов MQL

Андрей, благодарю! Приступаю к тестам

<>[Читать..] -

serqww

27 апреля 2024, 10:34→ Редактировать уже готовый советник (3) в Стол заказов MQL

Спасибо!!! <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Торговые счета Вы можете зарегистрировать у указанного выше брокера. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий