Лучшее от iMAG

Лучшее от iMAG

EURUSD. Куда дуют финансовые ветры

2014-04-06 00:51:37

Паттерны в контексте волнового анализа

2014-01-28 22:18:47

EURUSD. Момент истины

2014-06-05 00:13:24

EURUSD. Разнузданная волатильность.

2014-10-26 19:27:43

Эффективный курс евро

2014-05-19 02:22:40

| Ребусы рынка |

Поделюсь тремя картинками, подсмотренными на Zero Hedge. Полотна эти не столько дают ответы, сколько порождают вопросы. Тем, наверное, и заинтересовали.

Первая картинка показывает связь этапов количественного смягчения в США с изменением ВВП там же.

Очевидно, что окончания QE1 и QE2 вызывали падение темпов роста ВВП, что и определило продолжение подобной кредитно-денежной политики ФРС в виде QE3. Теперь и этот этап смягчения уже в истории. Более того, на повестке повышение ставки. Для меня очень сомнительная повестка. Деньги QE3 обильно орошали экономику, но впитывались, по-большей части, огромными листьми-лопухами финансовых монстров. До стебельков реального производства и, тем более, корней потребительского спроса доходили капли. Это видно по темпам кредитования нефинасового сектора, ипотечным и потребительским займам. Ранее как-то я уже упомнал об этом, поэтому не буду нагружать этот топик подтверждениями сказанному. Факт таков, что огромная часть финансовой подпитки от QE аккумулирована на фондовом рынке, рост которого никак не соизмерим с успехами реальной экономики. Отсюда и вопрос – не рухнут ли эти, упомянутые выше, набухшие лопухи на не слишком упругих стебельках и сомнительно глубоких корешках?

Картина вторая. Кто оказался в гланых бенефициарх(то бишь получателях) плюшек от ФРС.

Любопытный факт таков, что мелкие банки США получили крохи от 1,3 триллиона долларов, впрыснутых ФРС. Около 600 миллирдов доларов осели в крупных банках США. А лидерами с рекордными более 700 миллиардами стали иностранные банки. Разумеется, в основном европейские. Отсюда, возможно, и не слишком большая у них потребность в программе TLTRO, инициированной ЕЦБ. Как среагируют они на предстоящие декабрьские вливания? Не окажутся ли старания ЕЦБ напрасными?

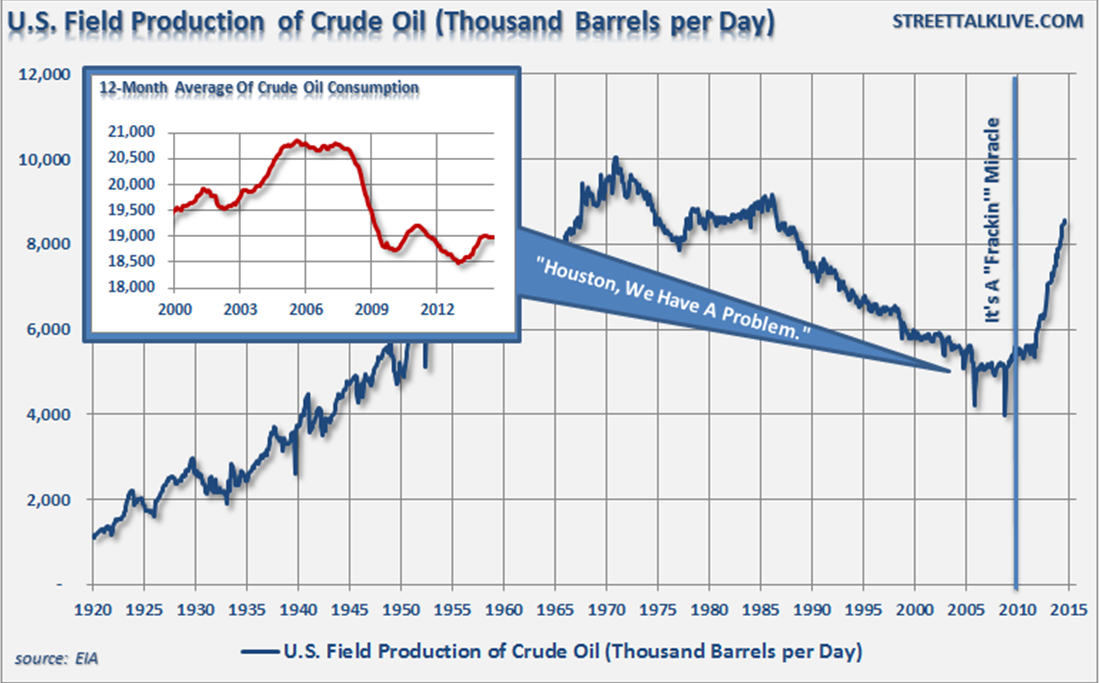

Картина третья. Демонстрирующая резкий рост добычи сырой нефти в США на фоне затишья со стороны ее же потребления.

Какими инструментами воспользуется ФРС для сдерживания роста стомости доллара, подталкиваемого увеличением предложения нефти?

Вопросы сформулированы, а ответы пока буду искать на графиках, предполагая, что движения валют могут оказаться достаточно нервными с нежданными сюрпризами. Во всяком случае, в паре евродоллар пока план прежний.

Первая картинка показывает связь этапов количественного смягчения в США с изменением ВВП там же.

Очевидно, что окончания QE1 и QE2 вызывали падение темпов роста ВВП, что и определило продолжение подобной кредитно-денежной политики ФРС в виде QE3. Теперь и этот этап смягчения уже в истории. Более того, на повестке повышение ставки. Для меня очень сомнительная повестка. Деньги QE3 обильно орошали экономику, но впитывались, по-большей части, огромными листьми-лопухами финансовых монстров. До стебельков реального производства и, тем более, корней потребительского спроса доходили капли. Это видно по темпам кредитования нефинасового сектора, ипотечным и потребительским займам. Ранее как-то я уже упомнал об этом, поэтому не буду нагружать этот топик подтверждениями сказанному. Факт таков, что огромная часть финансовой подпитки от QE аккумулирована на фондовом рынке, рост которого никак не соизмерим с успехами реальной экономики. Отсюда и вопрос – не рухнут ли эти, упомянутые выше, набухшие лопухи на не слишком упругих стебельках и сомнительно глубоких корешках?

Картина вторая. Кто оказался в гланых бенефициарх(то бишь получателях) плюшек от ФРС.

Любопытный факт таков, что мелкие банки США получили крохи от 1,3 триллиона долларов, впрыснутых ФРС. Около 600 миллирдов доларов осели в крупных банках США. А лидерами с рекордными более 700 миллиардами стали иностранные банки. Разумеется, в основном европейские. Отсюда, возможно, и не слишком большая у них потребность в программе TLTRO, инициированной ЕЦБ. Как среагируют они на предстоящие декабрьские вливания? Не окажутся ли старания ЕЦБ напрасными?

Картина третья. Демонстрирующая резкий рост добычи сырой нефти в США на фоне затишья со стороны ее же потребления.

Какими инструментами воспользуется ФРС для сдерживания роста стомости доллара, подталкиваемого увеличением предложения нефти?

Вопросы сформулированы, а ответы пока буду искать на графиках, предполагая, что движения валют могут оказаться достаточно нервными с нежданными сюрпризами. Во всяком случае, в паре евродоллар пока план прежний.

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

29 октября 2014

|

02 ноября 2014

|

Из недавнего:

Нажмите, чтобы обновить-

alex30774

13 июня 2026, 15:54→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (22) в Блог им. kvashnin007

А толку от ваших красивых картинок, каждый и сам их в тестере... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

MihaMM

7 мая 2026, 19:16→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (18) в Блог им. MihaMM

уже готов робот, оказалось все гораздо проще небольшие... <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..] -

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..] -

igrun

14 апреля 2026, 09:18→ Недельный обзор: XAUUSD, #SP500, #BRENT | 17 апреля 2026 (1) в Аналитика и прогнозы от компании FreshForex

что за индюки <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (1)

6 BonBon Сообщений: 238

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий